requestId:694ebc96787c16.18249628.

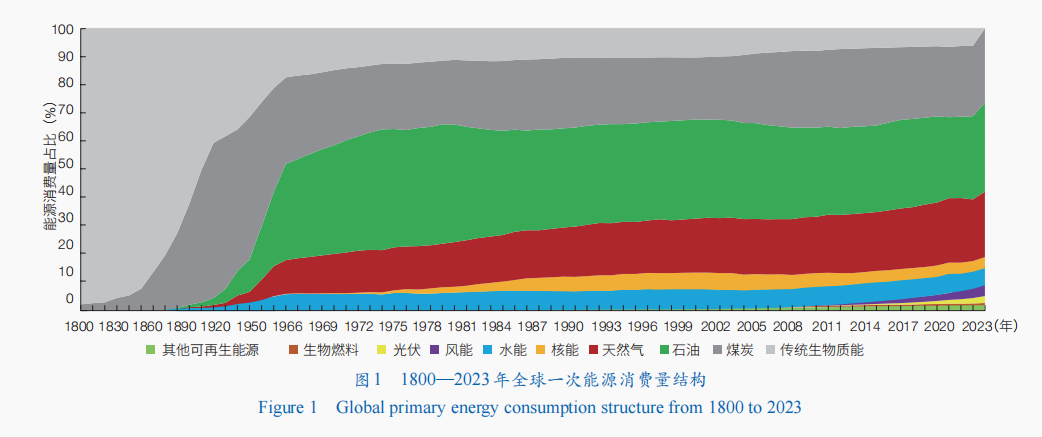

中國網/中國發展門戶網訊 2016年《巴黎協定》簽署后,動力低碳化轉型成為重要國家和地區當局應對氣候變化的主要途徑。在當局政策、行業投資及技術進步引領下,全教學球一次動力消費結構中,非化石動力占比慢慢晉陞:2023年全球非化石動力消費占比為19%,較2015年《巴黎協定》簽署條件高了5個百分點(圖1)。

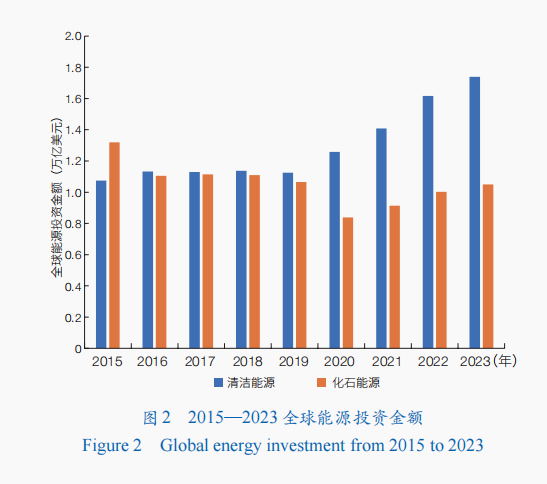

在投資方面,全球動力投資也呈現出由化石動力向清潔動力傾斜的趨勢。據國際動力署(IEA)數據,2015年以來,全球化石動力投資顯著降落,特別是2020—2023年,盡管新冠疫情結教學場地束、油氣價格由低谷上升至中高位,但包含油氣在內的化石動力投資金額仍未恢復到2019年以前程度。比擬“是的。”藍玉華點了點頭。而言,清潔動力投資則持續增長,2020—2023年,與化石動力投資低迷相反,清潔動力投資增速進一個步驟進步,年均增速達到12%(圖2)。

在石油公司資產結構方面,年夜型國際石油公司的清潔動力資產規模疾速晉陞,此中可再生動力發電是重點發展領域之一。2024年頭同比2023年頭,碧辟(bp)、道達爾動力、殼牌、艾奎諾、埃尼和雷普索爾6家歐洲國際石油公司,可再生動力發電才能分別增長了35%、28%、24%、6%、6%和1%。隨著產能晉陞,年夜型國際石油公司清潔動力產品的銷售份額也不斷增長。例如,殼牌動力產品銷量中,石油產品占比從2016年的57%降落至2023年的48%,預計2030年將進一個步驟降至39%;自然氣、電力及生物燃料等清潔動力產品占比從2016年的43%上升至2023年的52%,預計2030年將進一個步驟升至61%。

市場格式從“全球化”向“東西半球分化”轉變

2022年烏克蘭危機爆發以來,全球油氣市場格式發生深入調整,東西半球油氣供需格式分化趨勢日漸明顯。一方面,俄羅斯對歐洲管道氣輸量驟減,歐洲動力加快“脫俄”及對俄羅斯動力進口替換;以歐洲為消費中間,american-中東-非洲為重要供給來源的“西半球”區域供需循環日漸構成。2021年“北溪1號”運輸量為592億立方米,占歐盟進口俄羅斯自然氣總量的近40%;自2022年9月1日起,其運輸量降為0[3]。另一方面,俄羅斯也加快布局對歐盟動力出口替換,推進“東向”戰略,將油氣出口轉向以印度、中國為主的亞洲國家;以亞太為消費中間,俄羅斯-非洲-中東為重要供給來源的“東半球”區域供需循環應運而生。

政策導向從激進轉型向有序發展轉變

在國家層面,為保證動力供給的平安性和可持續性,各國當局的動力轉型政策加倍務實和有序,重要體現在:尋求多元化動力供給,并根據本身資源稟賦和發展需求,制訂差異化動力政策。歐盟提出了從頭賦能歐盟(REPowerEU計劃):在推進傳統化石動力進口多元化布局,加速建設液化自然氣(LNG)基礎設施網絡,下降對俄羅斯動力依賴的同時,通過進步能效和擴年夜可再生動力應用來減少對化石燃料的依賴。在具體動力類型的選擇上,國別間的差異也體現政策選擇的個性化和有序化。例如,在核能政策方面,雖受烏克蘭危機影響,德國還是于2023年4月15日如期關閉了其境內最后3座核電站;而法國、波蘭、匈牙利、芬蘭、捷克、英國等其他歐洲國家則認為核能替換化石動力能夠下降碳排放,2023年以來,均有新同意建設、投運或延長運營的核電項目。

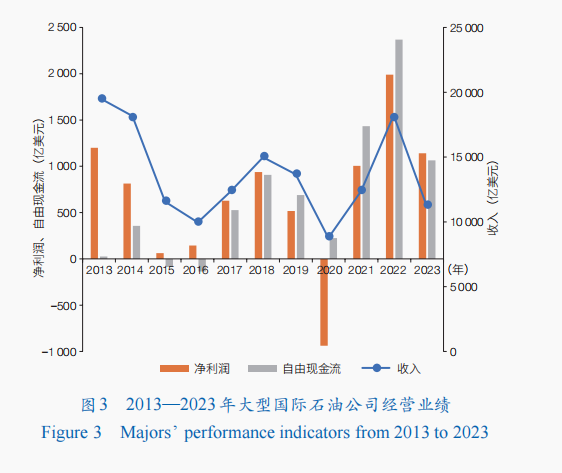

在公司層面,2“你問你媽幹嘛?”裴母瞪了兒子一眼,想要罵人。她看了一眼一直恭恭敬敬地站在一旁的沉默的兒媳婦,皺著眉對兒子說:019—2021年,多家石油公司先后宣布了低碳轉型目標和路徑,此中不乏非常激進的轉型目標。2022年以來,國際油價維持較高程度,各年夜石油公司在油氣價格紅利下實現傑出的經營業績,凈利潤、現金流等創過往10年最佳程度(圖3)。在動力供應平安考慮和超額利潤驅動下,多家石油公司調整了動力轉型目標,改變轉型節奏,加倍強調轉型的有序性。以動力轉型最為積極的歐洲國際石油公司為例,2023年,碧辟公司將2舞蹈場地030年油氣產量計劃從與2019年比擬降落40%調整為降落25%,并將2025年“范圍3”減排目標從小樹屋20%降至10%—15%、2030年目標從35%—40%降至201對1教學%—30%;盡管其2050年實現碳中和的目標并未改變,但轉型節奏明顯放緩[4]。2024年頭,殼牌公司將2030年碳排放強度較2016年降落20%的目標下調至1家教5%—20%,并撤消了2035年碳排放強度下降45%的中期目標。

技術創新從傳統領域向新興領域拓展

近年來技術創新對油氣行業的推動感化愈發顯著。技術進步帶動本錢降落,使得更多油氣資源獲得經濟開采價值。在很是規油氣領域,依附程度鉆井和水力壓裂技術衝破,頁巖油氣產量年夜幅晉陞。例如,american致密油年產量自2008年3200萬噸增長至2023年的4.3億噸;頁巖氣產量自2008年的993億立方米增長至2023年的9483億立方米。在深水油氣領域,技術進步使得油氣勘察不斷向更深水域發展。全球海域油氣勘察水深從100米到1000米歷時近20年,從1000米到2000米歷時約10年,而從2000米到4000米歷時僅5年。在深層油氣領域,深層—超深層高效地質勘察開發獲得疾速衝破。例如,我國油氣井鉆探深度從7000米到8000米,用時29年;從8000米到9000米,用時15年;從9000米到10000米,用時僅3年。在多元動力融會發展方面,數字化、智能化技術和新資料、新動力技術的應用,不僅進步了油氣勘察開發效力,也晉陞了行業生產治理和運營效力,助力油氣行業的綠色低碳可持續發展。

油氣行業綠色轉型發展的國際經驗

國家層面的戰略引領與政策支撐

american。american是油氣生產年夜國,也是消費年夜國:其既要通過晉陞在全球油氣市場的位置實現“動力統治”,又試圖領導全球氣候管理。american低碳與新動力領域政策以年夜額投資補貼為主,此中“45Q”法案以稅收優惠的方法對二氧化碳捕集、應用與封存(CCUS)項目供給補貼;《通脹削減法案》將為清潔動力供給高達3690億美元的投資和稅收抵免。

歐盟。歐盟是全球主要的動力消費中間,其動力政策旨在改良營商環境,擺脫動力產業對進口的高度依賴。2022年歐盟的REPower EU計劃提出到2027年額外投資2100億歐元,用以擺脫對俄羅斯動力依賴和疾速推進動力轉型;2023年出臺“綠色協議產業計劃”,此中的《凈零工業法案》正面對標american《通脹削減法案》,其焦點目標是到2030年將40%以上的凈零技術產業鏈留在外鄉,避免轉移至american。2023年開始試運行的歐盟碳邊境調節機制(CBAM),確保了歐盟相關產業不向其他碳教學排放標準較為寬松的國家轉移,促進了綠色發展的公正性。

其他。沙特阿拉伯提出綠色倡議,計劃通過環境保護、動力轉型、可持續發展3個方面的辦法實現減排。哈薩克斯坦限制工業企業二氧化碳排放,減少了企業年度碳排放配額,防止其對歐盟所出口的商品由于CBAM而喪掉本錢優勢。澳年夜利亞在其2023—2024當局預算中供給20億美元用以加快氫能產業發展。巴西2023年將生物柴油強制摻混比例由10%進步至12%,2026年將進步到15%。南非科學與創新部發布《氫能社會路線圖》,計劃到2030年安排10吉瓦的電解才能,氫能年產量至多達到50萬噸;2040年電解才能增添至15吉瓦。

國際石油公司低碳戰略制訂與實施路徑

國際石油公司低碳戰略的制訂與實檀越要呈現5個方面的特點。

重視有序推進業務可持續發展。歐洲國際石油公司是動力轉型的先行者,廣泛設置油氣減產目標,積極發展新動力;american國際石油公司和獨立石油公司采取堅持油氣資產規模,積極實施油氣減碳的戰略;資源國和國際型教學場地國家石油公司,仍然以強化油氣業務為發展目標,同時重視油氣減碳。

積極發展低碳可持續油氣業務。在運營方面,1對1教學國際石油公司重視通過設備、技術及治理流程的改進,晉陞動力效力,下降能量需求進而減少碳排放;同時加強CCUS產業布局,將其作為油氣減碳的主要手腕。

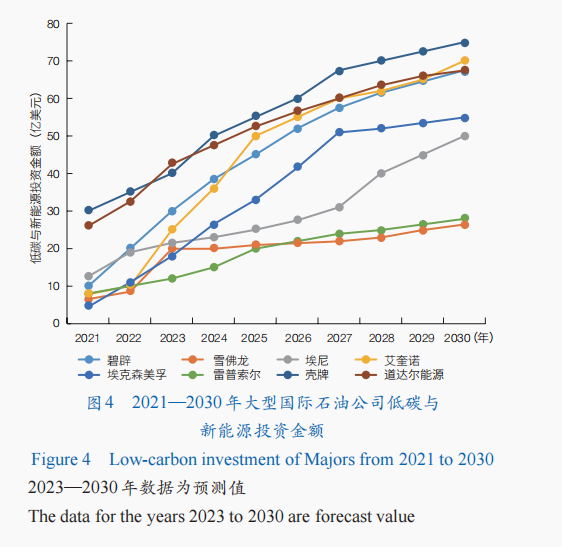

結合本身會議室出租優勢,發展特點多元化低碳業務。國際石油公司廣泛加年夜低碳與新動力業務的投資,預計到2030年,殼牌、碧辟、艾奎諾等8家公司投資金額合計達約450億美元(圖4)。同時,國際石油公司重視結合本身優勢在低碳與新動力業務領域差異化布局。如艾奎諾結合在海上油氣作業優勢鼎力發展海上風電業務,埃克森美孚計劃通過CCUS技術實現下游業務的低碳發展。

積極摸索互惠式業務發展形式。國際石油公司通過收并購、風險投資或設立發展基金的方法疾速拓展新動力業務,獲取相關技術與人才,并通過簽署長期購電協議、進股公同事業公司和與當局一起配合等方法,在實現本身減排降碳的同時,帶動區域綠色可持續發展。

重視開展聯合式低碳技術研發。通過樹立一起配合伙伴關系、產學研聯盟、跨界融會等方法進行技術攻關,充足應用一起配合伙伴已有的成熟技術和科技人才,強強聯合,疏散風險,下降本錢,晉陞投資效力。

我國油氣行業綠色轉型發展形勢

國家戰略引領明確油氣行業綠色發展的定位

黨的十八年夜以來,黨中心就我國動力發展作出系列嚴重安排,為油氣行業綠色發展供給了戰略指引。2014年6月,習近平總書記提出推動動力消費反動、動力供給反動、動力技術反動、動力體制反動和全方位加強國際一起配合的“四個反動、一個一起配合”動力平安新戰略。2020年9月,我國正式宣布力爭于2030年前實現碳達峰,2060年前實現碳中和的“雙1對1教學碳”目標。2022年1月,國家發展和改造委員會舞蹈教室、國家動力局發布了《“十四五”現代動力體系規劃》。2022年9月,黨的二十年夜報告明確寫進要“安身我國動力資源稟賦,小樹屋堅持先立后破,有計劃分步驟實施碳達峰行動”,針對油氣行交流業強調要“加年夜油氣資源勘察開發和增儲上產力度”,并進一個步驟提出“加速規劃建設新型動力體系”。

國家層面的嚴重戰略安排為我國油氣行業發展指明了標的目的,明確了“雙碳”目標和新型動力體系建設下油氣行業綠色發展的雙重定位。著眼我國動力發展年夜局,堅守動力平安保證基礎定位,在動力轉型過程中發揮好“橋梁”和“穩定器”感化,通過晉陞油氣生產才能和消費占比,穩步推進總體動力結構的優化升級;著眼油氣行業本身發展,主動適應動力轉型的時代新請求,通過發展形式轉變與技術創新引領,減少行業碳排,持續推進綠色發展。

穩油增氣支撐動力結構的持續優化

油氣是我國動力平安最年夜短板。我國原油對外依存度2018年衝破70%,并維持至今,2023年對外依存度72.9%;自然氣對外依存度2017年衝破40%,并維持至今,2023年對外依存度42.3%。

推動國內油氣增儲上產,是保證國家動力平安的重要任務,同時也是推動我國動力結構持續優化的主要支撐。近年來,油氣行業錨定“七年行動計劃”任務目標,加年夜油氣勘察開發力度,油氣增儲上產獲得顯著成效。截至2023年末,我國原油剩余技術可采儲量38.5億噸,同比增長1.0%。2016年我國原油產量降至2億噸以下,2022年原油產量重小樹屋回2億噸,2023年原油產量進一個步驟增長至2.09億噸。截至2023年末,我國自然氣剩余技術可采儲量7.39萬億立方米,同比增長1.7%16。2021年我國自然氣產量首度衝破2000億立方米并堅持較快增長,2023年自然氣產量增至2324億立方米,較2014年增長78.5%。

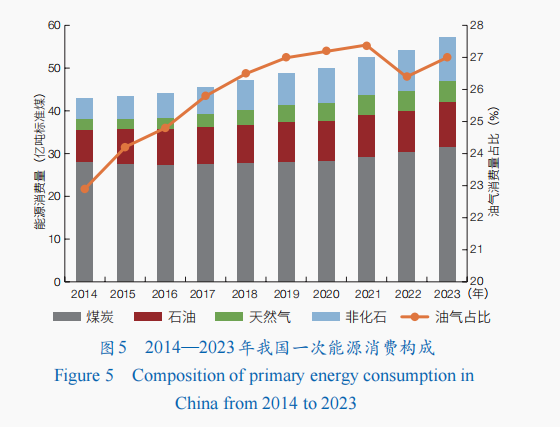

我國油氣在動力結構中的占比同發達國家家教比擬長期偏低,“穩油增氣”目標的推進有用支撐了我國動力結構的優化。油氣在我國一次動力消費結構中的占比穩步晉陞:2021年油氣占比達到27.4%的歷史最高程度;2022年受烏克蘭危機引致的油氣價格年夜幅上漲影響,占比有所降落;2023年又恢復增長趨勢,占比達27%(圖5)。油氣占比的晉陞對煤炭消費構成替換效應,特別是氣電對火電的替換對總體碳減排起到明顯促進感化。在等熱值情況下,燃燒自然氣排放的二氧化碳、氮氧化物、二氧化硫分別是煤炭的50%—60%、10%和1/682。

新動力融會發展加快油氣行業低碳轉型

在動力轉型總體加快的年夜趨勢,以及《巴黎協定》、我國“雙碳”目標等內外政策約束下,主動融進轉瑜伽教室型進程已成為我國油氣行業的基礎共識。當前我國新型動力體系建設尚處起步階段,統籌好油氣供應平安和綠色低碳發展,在堅持油氣業務焦點位置的同時個人空間,結合本身優勢,隨機應變推動油氣與新動力業務融會發展是我國油氣行業低碳轉型的重要路徑。近年來,中國石油自然氣集團無限公司(以下簡稱“中石油”)、中國石油化工集團無限公司(以下簡稱“中石化”)、中國陸地石油集團無限公司(以下簡稱“中海油”)等一批油氣企業均加年夜了油氣與新動力融會發展力度。

中石油。通過發揮本身在新動力領域具備的資源、市場、技術、消納場景等比較優勢,積極推進油氣與新動力融會發展。截至2022年末,中石油建成地熱供熱面積達2500萬平方米的京津冀地熱供熱示范基地;建成風光發電裝機規模達140萬千瓦的新疆、年夜慶、青海、吉林、玉門清潔動力基地;結合老油田開發應用建成一批二氧化碳捕集、驅油與封存(CCUS-EOR)項目,累計埋存二氧化碳超過560萬噸。

中石化。結合本身技術優勢,將氫能作為融會發展的重點標的目的,確立建設“中國第一氫能公司”的目標。2023年8月,中石化建成投產我國規模最年夜的光伏發電直接制綠氫項目——新疆庫車綠氫示范項目,年產綠氫可達2萬噸。

中海油。聚焦海上風電業務,2023年5月世界首個半潛式“雙百”深海浮式風電項目勝利并網發電,年均發電量可達2200萬千瓦時。

科技創新引領油氣行業鍛造新質生產力

TC:9spacepos273